Notre cabinet assiste depuis plusieurs années les contribuables, chefs d'entreprise ou particuliers mis en cause dans le cadre de poursuites pénales pour fraude fiscale.

Notre expérience repose sur le suivi de plus de trois cents dossiers plaidés en la matière au cours des cinq dernières années dans toute la France.

Nous sommes ainsi intervenus sur des dossiers de fraude fiscale devant les tribunaux des villes suivantes: Paris, Aix-en-Provence, Angers, Argentan, Arras, Besançon, Bobigny, Boulogne-sur-Mer, Caen, Colmar, Créteil, Douai, Draguignan, Evry, Grasse, Lille, Lorient, Marseille, Meaux, Metz, Mulhouse, Nanterre, Poitiers, Rennes, Quimper, Saint-Brieuc, Saint-Omer, Saverne, Sens, Strasbourg, Tarascon, Territoire de Belfort, Toulon, Valenciennes, Versailles, Vesoul.

Fort de cette expérience devant des juridictions disséminées sur tout le territoire français, nous conseillons au mieux les contribuables confrontés à des problématiques de droit pénal fiscal, et cela à tous les stades de la procédure, que ce soit à titre préventif, pour limiter les risques en amont, ou bien défensif en cas d’engagement de poursuites pénales.

Notre expérience repose sur le suivi de plus de trois cents dossiers plaidés en la matière au cours des cinq dernières années dans toute la France.

Nous sommes ainsi intervenus sur des dossiers de fraude fiscale devant les tribunaux des villes suivantes: Paris, Aix-en-Provence, Angers, Argentan, Arras, Besançon, Bobigny, Boulogne-sur-Mer, Caen, Colmar, Créteil, Douai, Draguignan, Evry, Grasse, Lille, Lorient, Marseille, Meaux, Metz, Mulhouse, Nanterre, Poitiers, Rennes, Quimper, Saint-Brieuc, Saint-Omer, Saverne, Sens, Strasbourg, Tarascon, Territoire de Belfort, Toulon, Valenciennes, Versailles, Vesoul.

Fort de cette expérience devant des juridictions disséminées sur tout le territoire français, nous conseillons au mieux les contribuables confrontés à des problématiques de droit pénal fiscal, et cela à tous les stades de la procédure, que ce soit à titre préventif, pour limiter les risques en amont, ou bien défensif en cas d’engagement de poursuites pénales.

COMPRENDRE LE DÉLIT D'escroquerie à la TVA

L’escroquerie est, en matière fiscale, le degré de fraude le plus grave.

Cette gravité repose sur le fait que l’escroquerie fiscale consiste non seulement à éluder le paiement de l’impôt, mais également à obtenir de l’Administration fiscale la remise de fonds sous diverses formes : demandes remboursements, imputations de TVA fictive etc.

L’escroquerie la plus répandue en matière fiscale concerne la TVA.

L'escroquerie à la TVA est une variante du délit ordinaire d'escroquerie qui est le fait, par l'emploi de manœuvres frauduleuses, de tromper une personne physique ou morale, en l'espèce l'État, afin de la déterminer, à son préjudice ou au préjudice d'un tiers, à remettre des fonds, des valeurs ou un bien quelconque, à fournir un service ou à consentir un acte opérant obligation ou décharge. (art. 313-1 du Code pénal)

L'escroquerie à la TVA consiste en un détournement, par une personne physique ou morale, des règles de droit fiscal encadrant la collecte et le reversement de la TVA dans le but de se l'approprier.

Cette appropriation se matérialise généralement par une fausse déclaration de TVA, destinées faire croire à l'Administration fiscale que le redevable a payé plus de TVA qu'il n'en a collecté, accompagnées et une demande de remboursement du trop-perçu fictif.

L'escroquerie à la TVA est le plus souvent révélée au cours d'un contrôle fiscal, lorsque le contribuable présente au vérificateur des factures fictives ou de complaisances destinées à justifier le bien-fondé du remboursement de TVA sollicité.

Lorsque la demande de remboursement de TVA a donné lieu à un remboursement effectif de la part de l’Administration fiscale, et donc au versement de fonds, le signataire de la demande est susceptible d'être poursuivi pour escroquerie.

Lorsque la fraude a été détectée avant le versement de la TVA, et que le remboursement a été bloqué par l’Administration fiscale, le signataire de la demande de remboursement est susceptible d'être poursuivi pour tentative d'escroquerie.

Cette gravité repose sur le fait que l’escroquerie fiscale consiste non seulement à éluder le paiement de l’impôt, mais également à obtenir de l’Administration fiscale la remise de fonds sous diverses formes : demandes remboursements, imputations de TVA fictive etc.

L’escroquerie la plus répandue en matière fiscale concerne la TVA.

L'escroquerie à la TVA est une variante du délit ordinaire d'escroquerie qui est le fait, par l'emploi de manœuvres frauduleuses, de tromper une personne physique ou morale, en l'espèce l'État, afin de la déterminer, à son préjudice ou au préjudice d'un tiers, à remettre des fonds, des valeurs ou un bien quelconque, à fournir un service ou à consentir un acte opérant obligation ou décharge. (art. 313-1 du Code pénal)

L'escroquerie à la TVA consiste en un détournement, par une personne physique ou morale, des règles de droit fiscal encadrant la collecte et le reversement de la TVA dans le but de se l'approprier.

Cette appropriation se matérialise généralement par une fausse déclaration de TVA, destinées faire croire à l'Administration fiscale que le redevable a payé plus de TVA qu'il n'en a collecté, accompagnées et une demande de remboursement du trop-perçu fictif.

L'escroquerie à la TVA est le plus souvent révélée au cours d'un contrôle fiscal, lorsque le contribuable présente au vérificateur des factures fictives ou de complaisances destinées à justifier le bien-fondé du remboursement de TVA sollicité.

Lorsque la demande de remboursement de TVA a donné lieu à un remboursement effectif de la part de l’Administration fiscale, et donc au versement de fonds, le signataire de la demande est susceptible d'être poursuivi pour escroquerie.

Lorsque la fraude a été détectée avant le versement de la TVA, et que le remboursement a été bloqué par l’Administration fiscale, le signataire de la demande de remboursement est susceptible d'être poursuivi pour tentative d'escroquerie.

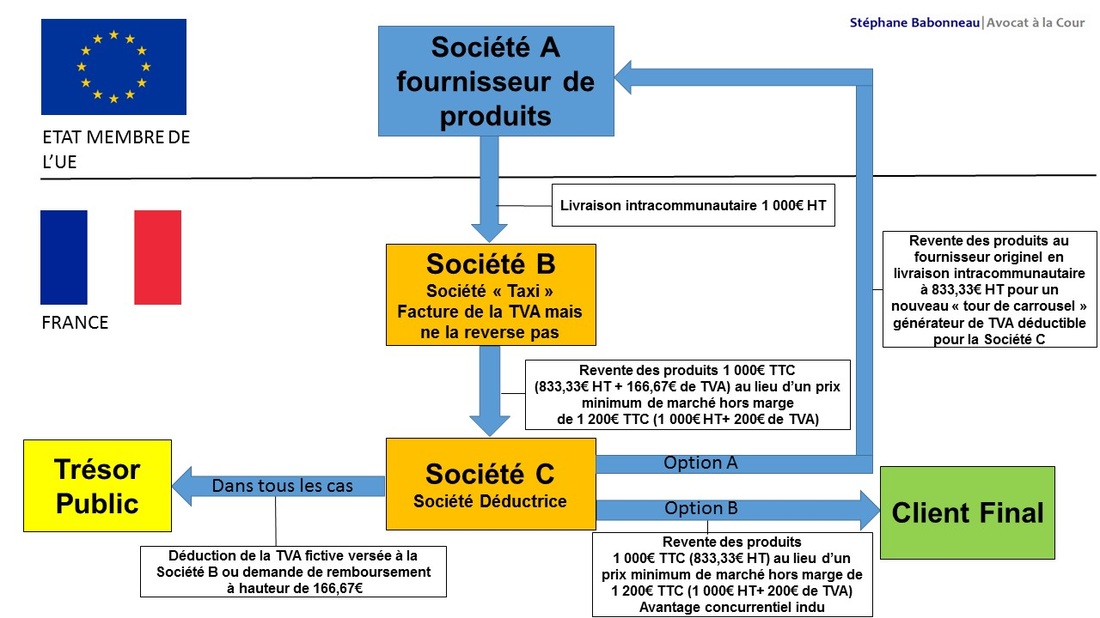

L'escroquerie à la TVA de type carrousel

L’escroquerie à TVA de type carrousel est une fraude permettant à ses auteurs de détourner de la TVA au préjudice du Trésor public selon un schéma complexe.

Elle touche particulièrement les secteurs de la téléphonie, des composants informatiques et du textile.

La fraude carrousel implique la participation de trois sociétés au minimum, dont au moins une est établie dans un autre pays de l’UE.

Exemple de fraude de type carrousel :

Société A : Etablie dans un pays de l’UE autre que la France

Société B : Etablie en France

Société C : Etablie en France

Première étape : Livraison intracommunautaire HT de produits en France

La Société A, établie dans un autre pays de l’UE vend à une Société B, établie en France, des biens (composants électroniques, matériel informatique etc.).

Cette vente entre deux sociétés de différents pays membres de l’UE est effectuée sous le régime des livraisons intracommunautaires.

Les livraisons intracommunautaires entre deux sociétés assujetties à la TVA sont exonérées de TVA, la Société A vend à la Société B des produits HT. Ces produits, dans une opération normale, devraient être ensuite soumis à la TVA lors de leur revente par la Société B en France.

Deuxième étape : Revente des produits en France TTC

La Société B revend les produits acquis auprès de la Société A à une Société C établie en France. Cette fois les produits sont vendus TTC, conformément aux règles applicables en matière de TVA, et donc normalement augmentés de la TVA française (habituellement au taux de 20%).

Les produits sont cependant revendus en TTC à un prix égal ou proche du prix d'achat HT auprès de la Societe A.

Ce prix artificiellement bas s'explique par le fait que la TVA soit disant collectée ne sera en réalité jamais déclarée ou reversé au Trésor Public.

Troisième étape : Non reversement de la TVA collectée par la Société B et déduction ou demande de remboursement de la TVA payée par la Société C

La fraude consiste pour la Société C, qui a théoriquement versé de la TVA à la Société B lors de l’achat des marchandises, à la déduire de la TVA qu’elle a collectée auprès de ses propres clients, lorsqu’elle en a. Elle va ainsi réduire la TVA qu’elle doit reverser, ou bien demander directement au Trésor Public le remboursement de cette TVA qu'elle n'a en réalité jamais acquittée.

Elle peut également revendre les produits à la Société A et recommencer la chaîne de ventes pour un nouveau "tour de carrousel" lui permettant de générer de la TVA déductible ou des droits fictifs à remboursement de TVA.

Souvent cependant, les transactions entre les Sociétés A, B et C sont purement fictives et ne donnent lieu à aucun échange de marchandises. Dans ce cas, la fraude vise uniquement à permettre à la Société C de présenter au Trésor public des demandes de remboursement de TVA.

Elle touche particulièrement les secteurs de la téléphonie, des composants informatiques et du textile.

La fraude carrousel implique la participation de trois sociétés au minimum, dont au moins une est établie dans un autre pays de l’UE.

Exemple de fraude de type carrousel :

Société A : Etablie dans un pays de l’UE autre que la France

Société B : Etablie en France

Société C : Etablie en France

Première étape : Livraison intracommunautaire HT de produits en France

La Société A, établie dans un autre pays de l’UE vend à une Société B, établie en France, des biens (composants électroniques, matériel informatique etc.).

Cette vente entre deux sociétés de différents pays membres de l’UE est effectuée sous le régime des livraisons intracommunautaires.

Les livraisons intracommunautaires entre deux sociétés assujetties à la TVA sont exonérées de TVA, la Société A vend à la Société B des produits HT. Ces produits, dans une opération normale, devraient être ensuite soumis à la TVA lors de leur revente par la Société B en France.

Deuxième étape : Revente des produits en France TTC

La Société B revend les produits acquis auprès de la Société A à une Société C établie en France. Cette fois les produits sont vendus TTC, conformément aux règles applicables en matière de TVA, et donc normalement augmentés de la TVA française (habituellement au taux de 20%).

Les produits sont cependant revendus en TTC à un prix égal ou proche du prix d'achat HT auprès de la Societe A.

Ce prix artificiellement bas s'explique par le fait que la TVA soit disant collectée ne sera en réalité jamais déclarée ou reversé au Trésor Public.

Troisième étape : Non reversement de la TVA collectée par la Société B et déduction ou demande de remboursement de la TVA payée par la Société C

La fraude consiste pour la Société C, qui a théoriquement versé de la TVA à la Société B lors de l’achat des marchandises, à la déduire de la TVA qu’elle a collectée auprès de ses propres clients, lorsqu’elle en a. Elle va ainsi réduire la TVA qu’elle doit reverser, ou bien demander directement au Trésor Public le remboursement de cette TVA qu'elle n'a en réalité jamais acquittée.

Elle peut également revendre les produits à la Société A et recommencer la chaîne de ventes pour un nouveau "tour de carrousel" lui permettant de générer de la TVA déductible ou des droits fictifs à remboursement de TVA.

Souvent cependant, les transactions entre les Sociétés A, B et C sont purement fictives et ne donnent lieu à aucun échange de marchandises. Dans ce cas, la fraude vise uniquement à permettre à la Société C de présenter au Trésor public des demandes de remboursement de TVA.

Les sanctions applicables à l'escroquerie à la TVA

I Amende et la peine d’emprisonnement

Lorsqu'elle est caractérisée, l'escroquerie (ou la tentative d'escroquerie) est passible de 5 ans de prison et d'une amende pouvant aller jusqu'à 375 000€.

L'escroquerie est dite "aggravée" et les peines sont alors portées à sept ans d'emprisonnement et à

750 000€ d'amende lorsqu'elle est commise avec une ou plusieurs des circonstances aggravantes suivantes :

L'escroquerie est dite "aggravée" et les peines sont alors portées à sept ans d'emprisonnement et à

750 000€ d'amende lorsqu'elle est commise avec une ou plusieurs des circonstances aggravantes suivantes :

- Par une personne dépositaire de l'autorité publique ou chargée d'une mission de service public, dans l'exercice ou à l'occasion de l'exercice de ses fonctions ou de sa mission ;

- Par une personne qui prend indûment la qualité d'une personne dépositaire de l'autorité publique ou chargée d'une mission de service public

- Par une personne qui fait appel au public en vue de l'émission de titres ou en vue de la collecte de fonds à des fins d'entraide humanitaire ou sociale ;

- Au préjudice d'une personne dont la particulière vulnérabilité, due à son âge, à une maladie, à une infirmité, à une déficience physique ou psychique ou à un état de grossesse, est apparente ou connue de son auteur ;

- Au préjudice d'une personne publique, d'un organisme de protection sociale ou d'un organisme chargé d'une mission de service public, pour l'obtention d'une allocation, d'une prestation, d'un paiement ou d'un avantage indu.

II Dommages et intérêts

Lorsque l'escroquerie est caractérisée, l'Etat Français se constitue systématiquement partie civile afin d'obtenir des dommages et intérêts équivalents au montant du versement accordé au contribuable.

Ces dommages et intérêts se cumulent avec l'amende éventuellement prononcée par le tribunal.

Ces dommages et intérêts se cumulent avec l'amende éventuellement prononcée par le tribunal.

Notre expérience

Stéphane Babonneau bénéficie d’une expérience significative des poursuites pénales devant les tribunaux correctionnels et les cours d'appel en matière fiscale (TVA, IS, IR etc.), acquise au travers de plus de trois cents dossiers plaidés en la matière au cours des cinq dernières années dans toute la France.

Stéphane Babonneau est ainsi intervenu sur des dossiers de fraude fiscale devant les tribunaux des villes suivantes: Paris, Aix-en-Provence, Angers, Argentan, Arras, Besançon, Bobigny, Boulogne-sur-Mer, Caen, Colmar, Créteil, Douai, Draguignan, Evry, Grasse, Lille, Lorient, Marseille, Meaux, Metz, Mulhouse, Nanterre, Poitiers, Rennes, Quimper, Saint-Brieuc, Saint-Omer, Saverne, Sens, Strasbourg, Tarascon, Territoire de Belfort, Toulon, Valenciennes, Versailles, Vesoul.

Fort de cette expérience devant des juridictions disséminées sur tout le territoire français, il est en mesure de conseiller au mieux les contribuables confrontés à des problématiques de droit pénal fiscal, à tous les stades de la procédure, que ce soit à titre préventif, pour limiter les risques en amont, ou bien défensif en cas d’engagement de poursuites pénales.

Stéphane Babonneau est ainsi intervenu sur des dossiers de fraude fiscale devant les tribunaux des villes suivantes: Paris, Aix-en-Provence, Angers, Argentan, Arras, Besançon, Bobigny, Boulogne-sur-Mer, Caen, Colmar, Créteil, Douai, Draguignan, Evry, Grasse, Lille, Lorient, Marseille, Meaux, Metz, Mulhouse, Nanterre, Poitiers, Rennes, Quimper, Saint-Brieuc, Saint-Omer, Saverne, Sens, Strasbourg, Tarascon, Territoire de Belfort, Toulon, Valenciennes, Versailles, Vesoul.

Fort de cette expérience devant des juridictions disséminées sur tout le territoire français, il est en mesure de conseiller au mieux les contribuables confrontés à des problématiques de droit pénal fiscal, à tous les stades de la procédure, que ce soit à titre préventif, pour limiter les risques en amont, ou bien défensif en cas d’engagement de poursuites pénales.